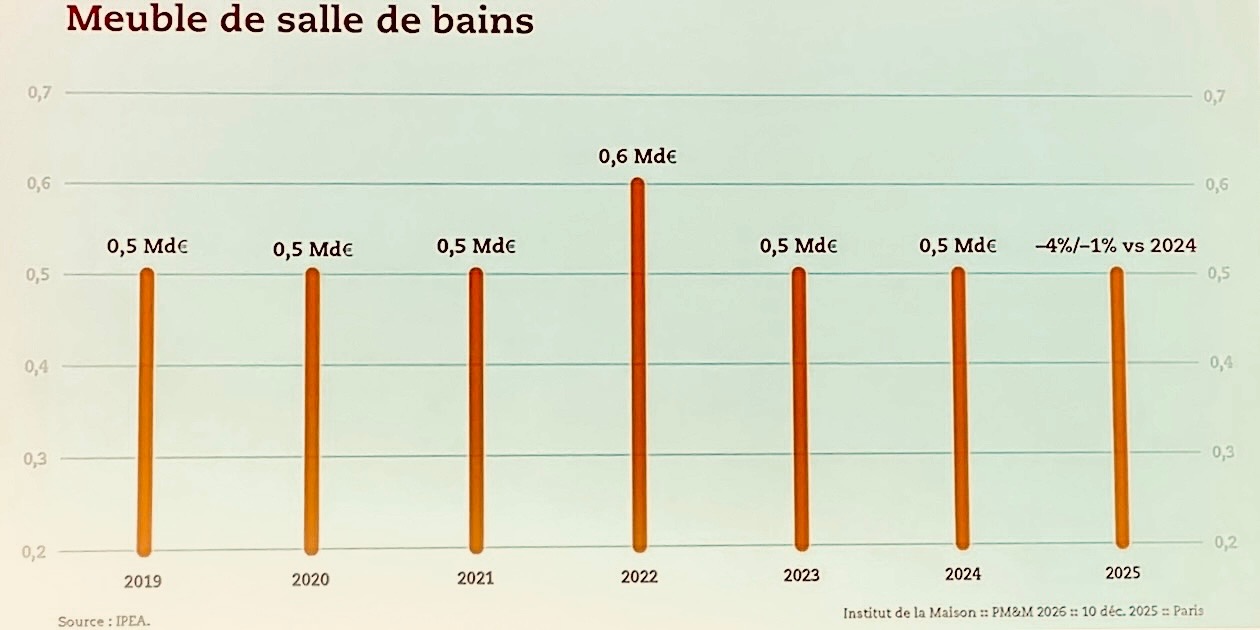

Lors de son colloque annuel, l’Institut de la Maison (IPEA) a dévoilé les chiffres du marché de l’ameublement, qui semble se redresser depuis le début du second semestre. Néanmoins, 2025 restera une année négative, y compris pour le meuble de salle de bains qui recule encore, sauf dans la grande distribution ameublement.

A fin octobre 2025, les ventes de mobilier affichaient un recul de -1,8 %, selon l’IPEA [1], qui anticipe une clôture de l’année entre 0 et -2 %, à comparer aux -5,1 % de 2024 par rapport à 2023. Alors que chacun des mois du premier semestre étaient négatifs, les quatre premiers du second sont légèrement positifs, sachant que, parmi toutes les familles de produits du secteur (meuble meublant, rembourré, literie, salle de bains, etc.), il n’y a que la cuisine et le mobilier de jardin qui ont évolué favorablement. Côté distribution, seules les enseignes spécialistes termineront l’année en positif.

Les ventes de meuble de salle de bains s’annoncent également en baisse, de -4 à -1 % selon l’Institut. A l’exception de la grande distribution Ameublement, tous les circuits voient leurs ventes reculer dans cette famille de produits, dont la GSB et l’e-commerce.

Au sujet de l’e-commerce, l’IPEA, par la voix de son directeur Christophe Gazel, observe un glissement des ventes des pure players (-5 % à -2 % en 2025) vers les market places (toutes familles de produits confondues), notamment asiatiques. Shein et Temu arrivent en effet sur le secteur avec des petits produits (étagères, meubles nomades…) et des objets déco (coussins, luminaires, bougies, arts de la table, etc). Pour l’instant. Car, nous dit Christophe Gazel, il faudra compter avec ces acteurs, chez qui près de quatre Français sur dix ont fait un achat en 2025. Mais les pure players sont également confrontés à la montée en puissance des places de marché de la distribution physique, dont le poids augmente. Et de rappeler que 28,9 % du chiffre d’affaires 2025 d’Ikea (3,5 milliards d’euros, bilan clos le 31 août) ont été réalisés en ligne, contre 27 % en 2024, alors que, durant la même période, les visites en magasin sont restées stables (établies à 57,7 millions).

[1] L’IPEA, ou Institut de la Maison, observe depuis 1979 les marchés de l’aménagement et de la décoration de la maison. Les données de conjoncture sont publiées sur la base des déclaratifs des enseignes participant au panel IPEA (65 % de la valeur du marché), des déclaratifs de magasins indépendants et des enquêtes consommateurs menées tout au long de l’année (10 000 ménages acheteurs de meubles), qui permettent d’estimer la valeur du marché hors panel.

{kind=link}