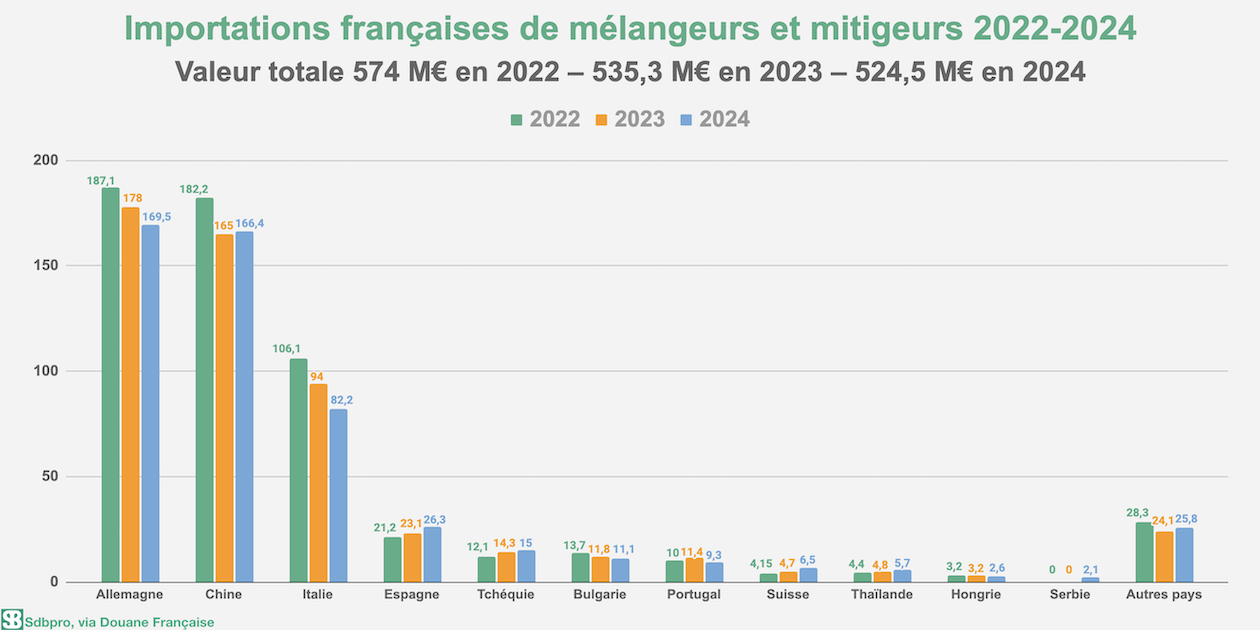

Des changements se produisent dans la répartition des importations françaises de mélangeurs et mitigeurs. Certains doivent beaucoup aux réorganisations industrielles ou à l’introduction de nouvelles marques sur le marché. D’autres non.

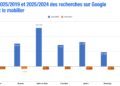

En 2024, les importations de mélangeurs et mitigeurs, qui ont atteint, selon Douane Française, 524,5 millions d’euros, régressent légèrement, de -2 % par rapport à 2023, après un recul de -6,7 % en 2023 par rapport à 2022. Mais, si l’on considère 2025 – août 2024 à juillet 2025 –, elles sont reparties à la hausse, de +3,6 %.

Redistribution des flux de robinetterie sanitaire allemande

L’Allemagne demeure le principal fournisseur de l’Hexagone. Néanmoins, sa part de marché est en baisse légère, qui est passée de 33,3 % en 2022 à 32,3 % en 2024. Mais si l’on y regarde de plus près, il semble que les industriels d’outre-Rhin – et non plus le pays lui-même – ont en réalité fait mieux, en s’appuyant sur d’autres sites de production…

Ainsi Grohe, leader en France, possède une usine en Thaïlande, qui livre des mitigeurs en zamac. Or les livraisons vers la France de ce pays d’Asie du Sud-Est montent en puissance, établies à 4,4 millions d’euros en 2022 et à 5,7 millions en 2024, soit une hausse de quasi +30 %. Et si l’on considère 2025 – août 2024 à juillet 2025 – la valeur atteint 6,4 millions, soit +45 % !

Quant à Hansgrohe, autre acteur majeur du marché, ses produits d’entrée de gamme ne proviennent plus de son usine chinoise, mais de celle de Serbie, mise en service au cours de l’été 2023.

Si l’on considère que ces deux pays fournisseurs livrent la France au nom de l’Allemagne, celle-ci maintient sa part de marché, à 33,8 %.

De Chine, une myriade d’importateurs

Quoique ses ventes en France aient diminué depuis 2022, la Chine reste stable du point de vue des parts de marché, mesurées à 31 %. Si plusieurs fabricants européens possèdent des usines en Chine (Paini, Roca, Ramon Soler…), l’essentiel de l’import de mélangeurs et mitigeurs se fait via la grande distribution, pour ses produits sous marques propres, par l’intermédiaire ou non d’importateurs (tels LG Industries ou Esse Bagno). Nombre de pure players spécialisés font également appel à la Chine.

Le grand recul de l’Italie

Entre 2022 et 2024, les ventes de robinetterie italienne en France ont reculé de -22,5 % et, si l’on observe les huit premiers mois de 2025 (année glissante), la décrue est plus marquée encore, établie à -28,5 % à fin août (12 mois glissants). Que se passe-t-il ? Nos interlocuteurs évoquent un resserrement des plans de vente dans la distribution, la mise en avant croissante des MDD dans les showrooms sachant que les robinetiers italiens sont avant tout positionnés sur le moyen-haut de gamme, des technologies en vogue actuellement que les robinetiers italiens n’auraient pas tous intégrés…

Les pays qui montent

Avec une part de marché de 5 %, l’Espagne, quatrième de nos fournisseurs de mélangeurs et mitigeurs, ne cesse de progresser, de +13,8 % en 2024 par rapport à 2023 et de +24 % versus 2022. Les principaux fabricants sont Ramon Soler, qui annonce une progression importante sur le marché français, ainsi que Roca et Tres.

La Suisse est un autre pays dont les exportations vers la France sont en croissance, de +57 % en 2024 par rapport à 2022 et, annoncées à près de 10 millions en 2025 (août 2024 à juillet 2025), elles explosent littéralement ! Qui de Franke, KWC Home, Laufen et/ou NDW (lancé en 2022-23 en France), auraient développé à ce point le marché français ? Nous n’avons pu le déterminer.

{kind=link}