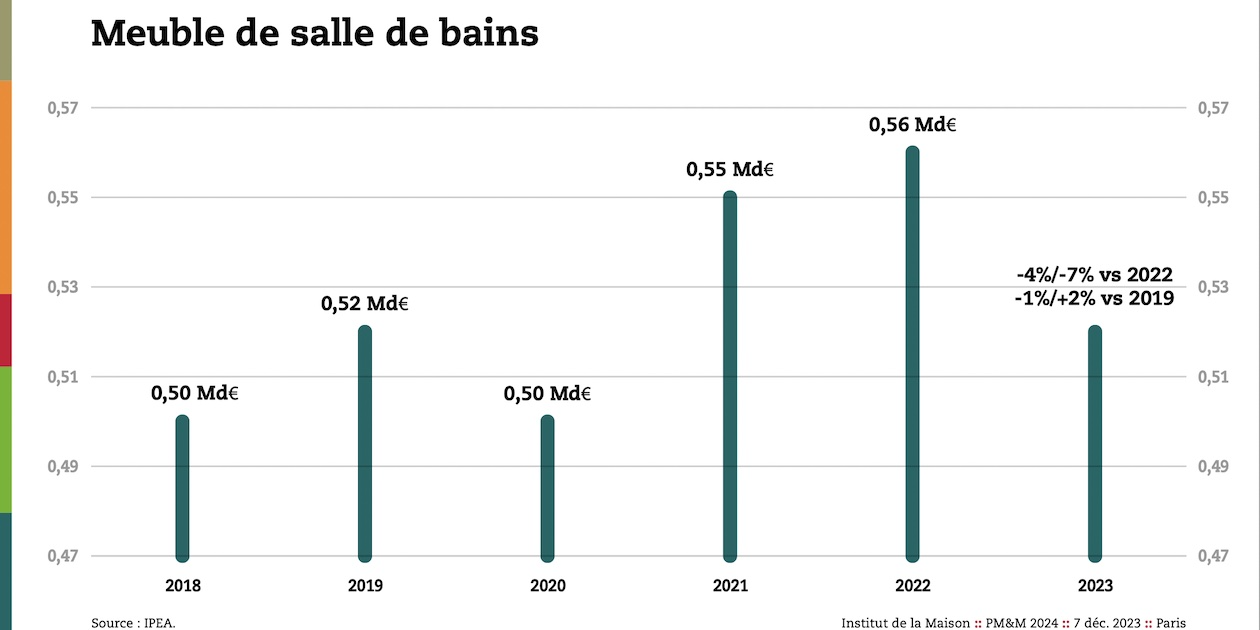

A l’occasion de son colloque annuel, l’Ipea a livré son estimation des ventes de meubles de salle de bains durant l’année 2023 : le recul est estimé entre -4 et -7 % par rapport à l’année précédente.

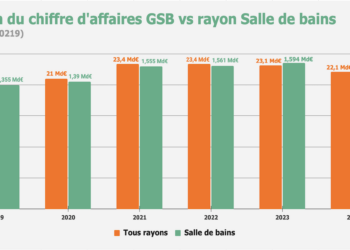

L’Ipea, l’Institut de la Maison dirigé par Christophe Gazel [1], anticipe un marché du meuble de salle de bains compris entre 521 et 538 millions d’euros (prix consommateur TTC), en recul de -4/-7 % par rapport à 2022 (560 millions d’euros) et de -1/+2 % par rapport à 2019. Après deux ans de bons résultats, le meuble de salle de bains est de nouveau dans le rouge, et le déclin, notable, efface les gains de l’après-Covid. La hausse des prix, qui ralentit, n’a pas compensé pas le recul des volumes.

Notons que la cuisine fait encore moins bien, à -5/-8 % par rapport à 2022, mais reste largement positive par rapport à 2019, avec un +8/+11 %. Seule la literie s’en sort positivement en 2023 (+1/+4 % et +5/+8 %), favorisée par la vente des matelas de grande taille, l’ouverture de nouveaux points de vente et la période de crise et d’incertitude que l’on vit, qui pousse au repli sur soi et au cocooning.

Le marché du meuble, globalement en recul de -1,9/+8,4 % par rapport à 2022/2019, fait mieux que celui de l’électroménager (-6,1/-12,2 %), mais moins bien que celui du bricolage (-0,4/+15,6 %). Il est très dépendant du marché de l’immobilier, qui n’est pas prêt de se redresser. Les ménages sont entrés dans une logique d’épargne, explique l’Ipea et, quand ils investissent, ils le font surtout pour réduire leurs consommations d’énergies. L’institut note également que la fréquentation des magasins des spécialistes est en recul important, en particulier ceux de la cuisine et la salle de bains.

Pour 2024, l’Ipea anticipe un marché du meuble de salle de bains en recul de -7 %.

La distribution de l’ameublement en 2023

La grande distribution tire son épingle du jeu, sans doute grâce à sa politique de prix, et devrait terminer l’année avec des valeurs positives (+1/+4 % vs 2022 et +5/+8 % vs 2019). L’ameublement milieu-haut de gamme s’en sort à peu près (-3/0 % et +10/+13 %), sa clientèle étant moins impactée par l’inflation. L’e-commerce recule (-2/-5 % et 0/-3 %), mais moins que la GSB (-4/-7 % et +8/+11 %) et que les spécialistes (-5/-8 % et +13/+16 %).

[1] Les données de conjoncture publiées par l’Ipea (Institut de prospective et d’études de l’ameublement) sont calculées sur la base des déclaratifs de chiffre d’affaires mensuels par familles de produits de trente-sept grandes enseignes (Alinéa, Ameublier, Atlas, Aviva, BHV, BUT, BUT Market place, Groupe Camif (Camif, Matelsom), Cdiscount, Conforama, Conforama Market place, FBD (Cuisine +, Cuisines Références, Ixina), France literie, Gallery Tendances, Gautier, Grand Litier, Hémisphère Sud, Ikea, La Compagnie du lit, La Halle au Sommeil, La Redoute, Lapeyre, Groupe Maison de la Literie (Maison de la Literie, Mon lit et moi, Univers du Sommeil), Maisons du Monde, Maisons du Monde Market place, Poltronesofa, Sagam, Schmidt Groupe (Cuisines Schmidt, Cuisinella), Société Fournier (Mobalpa, Pérène, Socoo’c), et d’un panel de plus de cent magasins indépendants.

{kind=link}