L’Italie est le troisième fournisseur de robinetterie sanitaire en France, derrière l’Allemagne et la Chine, mais elle fut longtemps le premier. A la différence de notre voisin germanique, qui alimente l’Hexagone avec quelques marques, dont deux majeures, elle le fait depuis toujours avec les nombreuses PME caractérisant son tissu industriel.

C’est dans les années 1980 que l’Italie est arrivée sur le marché de la robinetterie sanitaire en France, alors que le mitigeur était en pleine conquête des marchés européens et la grande distribution installée sur le marché de la salle de bains. L’offre italienne était très attractive, aussi bien en termes de prix que de design, mais invisible aux yeux des professionnels et des particuliers. Car elle arrivait en France par l’intermédiaire d’importateurs, dont les plus connus s’appell(ai)ent Eurosanit, Rousseau, Lorans Robinetterie, Hammel…

En Italie, des PME très agiles

Au début des années 1990, les industriels italiens qui nous sont familiers, les Nobili, Paini, Cristina, Fantini, Huber, Mammoliti, Zucchetti…, ont commencé à livrer directement la grande distribution et, dans une moindre mesure, le négoce, dont le réseau était alors essentiellement composé d’indépendants. Sans pour autant que leurs marques apparaissent. Il semble que Zucchetti ait été le premier à commercialiser, après 1995, des produits sous son nom propre. C’était chez Brossette, principal grossiste de l’époque, dont il fabriquait aussi la MDD (gammes BF).

Compte tenu de leur savoir-faire, si les industriels italiens étaient entrés sur le marché français avec leurs marques, nous dit l’un d’entre eux, ils seraient aujourd’hui plus puissants que les grands robinetiers allemands que l’on connaît…

La Chine, d’abord en GSB

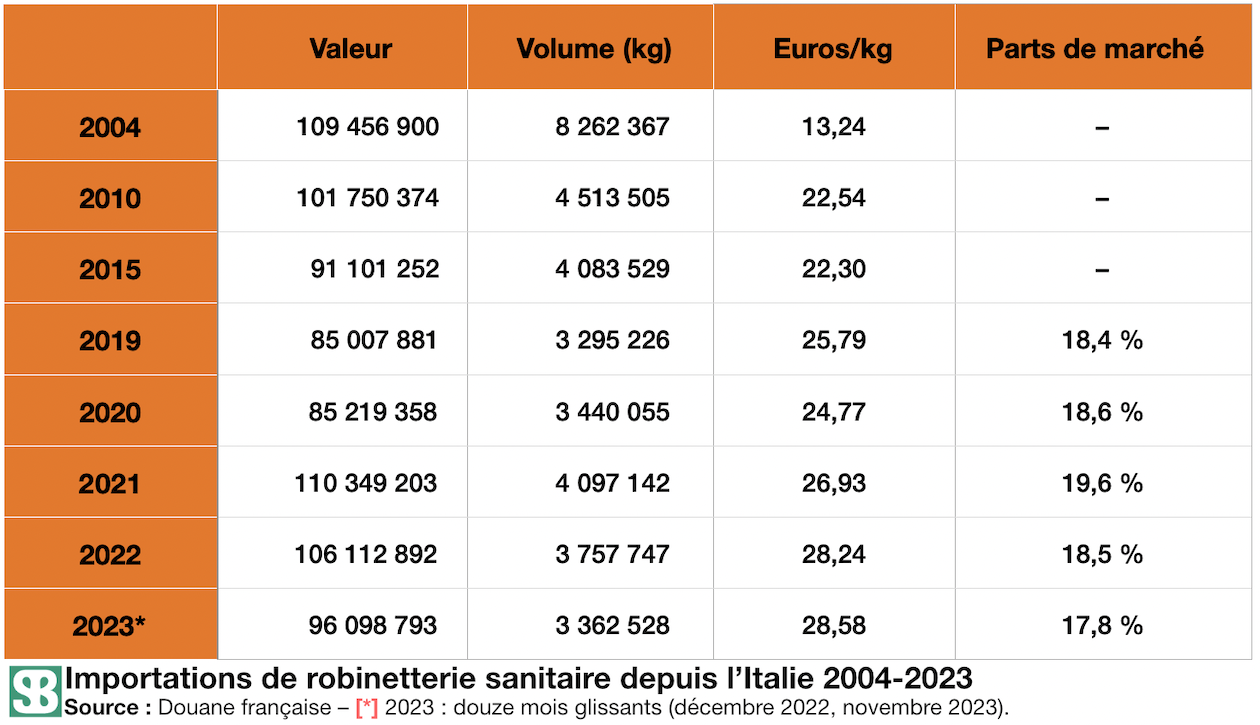

En 1998, la France importait déjà les trois quarts de sa robinetterie sanitaire, notamment d’Italie, alors premier fournisseur en volume, et d’Allemagne, premier en valeur. Mais la délocalisation des achats engagés par les distributeurs et la poursuite de celle de la production [1], a non seulement boosté l’import, mais chamboulé significativement le classement des pays approvisionnant le marché.

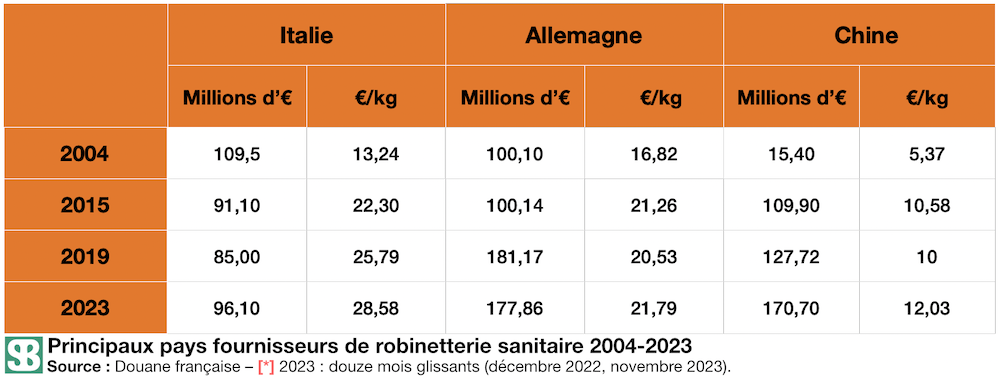

Ainsi, au tournant des années 2000, la Chine est entrée dans la danse. En 2004, elle existait à peine [2] et l’Italie demeurait le premier pourvoyeur en France, devant l’Allemagne. Onze ans plus tard, en 2015, la Chine avait dépassé l’Allemagne tandis que l’Italie était reléguée au troisième rang. Puis en 2019, les grands robinetiers allemands, forts de leurs usines asiatiques, reprenaient le leadership.

La spectaculaire montée en gamme de l’Italie

Mais il est intéressant de noter que, au fil des années, ce que les robinetiers italiens ont perdu en volume, ils l’ont récupéré en valeur. En sortant de la GSB, en se désengageant des MDD, en mettant en avant leurs marques…, progressivement, ils sont montés en gamme, dépassant même l’Allemagne du point de vue du mix-produits. Ainsi, la valeur des robinetteries italiennes est passée de 13 à 29 euros/kg en 2023, à comparer aux 17 et 22 euros/kg de l’Allemagne et aux 5 et 12 euros/kg de la Chine. Ce qui montre, si besoin était, l’agilité de ces industriels…

Une part de marché grignotée par d’autres européens

En 2022, les importations de robinetterie sanitaire italienne ont représenté 18,5 % des importations totales en France (106 millions d’euros). En 2023, elles ont reculé de -9,4 %, soit plus que l’import global (-6 %). Bien que l’Italie reste le troisième fournisseur de l’Hexagone en 2023 [3], derrière l’Allemagne (178 millions d’euros, 33 %) et la Chine (171 millions d’euros, 32 %), elle a perdu des parts de marché depuis 2021, non pas au profit de ces deux pays, mais des petits faiseurs tels que l’Espagne (PDM 4,33 % en 2023 contre 3,7 % en 2022), la Tchéquie (2,70 % contre 2,1 %) ou le Portugal (2,13 % contre 1,7 %).

Mais si l’on considère les coûts variables de l’énergie et du transport, la pression liée à la protection de l’environnement, la réglementation sur l’eau potable qui reste à appliquer…, les cartes n’ont pas fini d’être rebattues !

[1] C’est durant ces années-là que les dernières grandes usines ont fermé en France, notamment celle de Piel-Sanifrance dans la Sarthe, alors propriété du groupe American Standard devenu depuis Ideal Standard. Celle de Kohler/Jacob Delafon à Reims, qui eut employé plus de 800 personnes, fut alors réduite à un site d’assemblage, lequel a cessé toute activité en 2021.

[2] On parle ici de robinetterie 100 % chinoise, pas de l’import des industriels européens, y compris italiens, qui passent systématiquement par leur pays respectif.

[3] Tous les chiffres 2023 sont données sur douze mois glissants, de décembre 2022 à novembre 2023.

Les fabricants italiens significativement présents en France : Paini, Nobili et Cristina (Ondyna), qui sont les plus gros faiseurs, avec des chiffres d’affaires dans l’Hexagone de 20 millions d’euros ou plus. Puis, par ordre alphabétique, Alpi, Armando Vicario, Fantini, Fima, Gessi, Huber, Newform, Stella, Treemme, Zucchetti…

{kind=link}