-12 % en volume et -5,7 % en valeur, selon l’Afisb : comme prévu, la salle de bains a souffert en France en 2023, quoique moins que dans d’autres pays d’Europe, dont l’Allemagne. Et si l’on considère les ventes de la distribution sanitaire-chauffage, mesurées par Coédis à +1,3 % en valeur, la décrue est moins brutale : le déstockage, que la filière évalue désormais, a pesé.

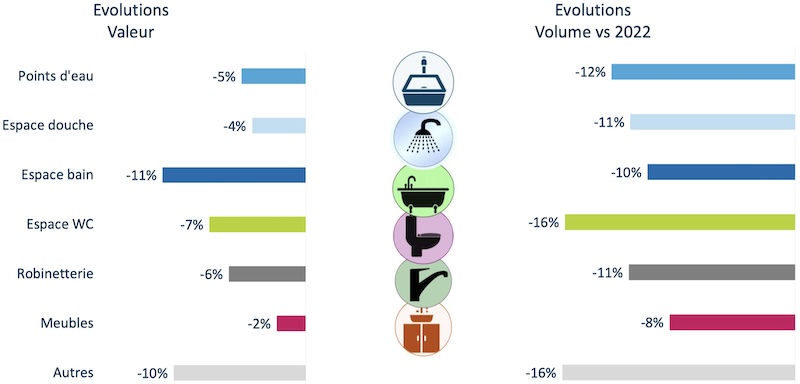

Au recul des volumes de 2022, évalué à -7 %, succède celui de 2023, qui a atteint -12 %, selon les chiffres de l’Afisb dévoilés lors des derniers Etats généraux de la Salle de bains. Le marché français a donc poursuivi son déclin, y compris par rapport à 2019, dernière année réputée « normale » : -8 % en volume. S’agissant de la valeur, les ventes sont estimées à 1,95 milliard d’euros en 2023, contre 2,07 milliards en 2022 (-5,7 %) et 1,83 en 2019 (+7 %). L’inflation est variable selon les familles de produits, donnée par Coédis (graphique en bas de page).

Le pack WC sur pied représente 39 % des cuvettes vendues

La cuvette WC, qui fait tourner les usines de céramique sanitaire, a de nouveau décroché en 2023, de -16 % en volume et de -7% en valeur, avec un chiffre d’affaires évalué à 358 millions d’euros (y compris les bâti-supports), soit 18 % du marché global. A nouveau en cause, le recul des mises en chantier, qui constituent habituellement un important réservoir de ventes. D’ailleurs, indique l’Afisb, la cuvette suspendue, « davantage liée au marché du neuf », est plus particulièrement affectée (-9 % en valeur), le pack WC sur pied étant le grand gagnant de l’année. A noter, les ventes de WC lavants, dont les niveaux ne sont dévoilés qu’aux adhérents de l’Afisb, sont en baisse de -10 % en volume.

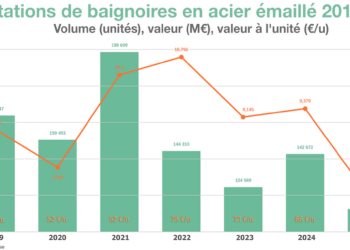

400 000 baignoires vendues en 2023, y compris balnéo

Environ 400 000 baignoires auraient été écoulées en 2023 (dont 60 % étaient en acrylique), soit une baisse de -10 % en volume et de -11 % en valeur, donnée à 57 millions d’euros. Elles étaient en acrylique pour 58 % des volumes, en autres matériaux de synthèse pour 20 % et en acier, fonte… pour 22 %. Moins de 5 000 étaient équipées en balnéo (contre 9 000 en 2019), soit près d’un quart de moins qu’en 2022 (-23 %), en valeur et en volume. La baignoire nue s’en sort mieux, à -8 % en valeur et -10 % en volume, et recule plus dans la grande distribution (-12 %) que dans le négoce (-6 %). En revanche, les ventes en ligne progressent, de +27 % pour la baignoire nue et de +34 % pour la baignoire balnéo. Tous réseaux confondus, 70 % des produits sont vendus sous marques nationales.

Points d’eau : un petit marché (hors mobilier)

Avec 1,3 million de points d’eau écoulés (y compris les éviers, hors mobilier) pour 69 millions d’euros de chiffres d’affaires, cette famille de produits perd -12 % en volume et -5 % en valeur. Quand ils ne sont pas vendus avec les meubles, plans et vasques en matériaux de synthèse progressent de +12 % en valeur mais ne représentent 2 % de l’ensemble. Le recul en valeur/volume des vasques et lavabos en céramique se poursuit.

Le meuble de salle de bains fait de la résistance

A -2 % en valeur, laquelle a atteint 280 millions d’euros et 200 000 pièces vendues, le mobilier est la famille de produits qui résiste le mieux en 2023, car il est peu stocké. Selon l’Afisb, le marché se recentre sur les meubles-vasques, qui concentrent 86 % de la valeur, au détriment des meubles complémentaires (-40 %), mais aussi des meubles lave-mains (-37 %). Les ventes en ligne, bien que très faibles (2 % de la valeur du marché), augmentent fortement en 2023 (+46 %). Le négoce cède des parts de marché sur cette famille de produits, récupérées par la GSB, mais aussi par l’e-commerce qui, s’il ne réalise que 2 % des ventes, a néanmoins progressé de +46 % vs 2022.

La douche : elle monte en gamme

Plutôt mieux orienté que les autres univers, celui de la douche – parois (y compris pare-bains), cabines, receveurs et panneaux d’habillage muraux –, évolue à -4 % en valeur et -11 % en volume par rapport à 2022, mais à +19 % et +3 % par rapport à 2019. Sur 5 ans, il est celui qui grandit le plus, notamment en valeur, représentant 413 millions d’euros et 21 % du marché et atteint, si l’on ajoute la robinetterie de douche, 40 %.

Concernant les parois de douche, la baisse est en valeur de -5% et en volume de -12 %, toutes deux essentiellement liées à la perte de 130 000 pare-bains – qui affichent un prix moyen inférieur à celui des parois. Un tiers des parois vendues sont des walk’in. Les portes pivotantes progressent (+1 %) au détriment des coulissantes (-12 %) et pliantes (-13 %). Dans la grande distribution, les MDD sont en recul important, de -34 % en valeur. Elles représentent 22 % des ventes, tout comme dans le négoce.

Après le boom lié à la prime d’Action Logement, les cabines repartent à la baisse (-6 % en valeur). Néanmoins, 75 000 pièces ont été vendues, dont le prix moyen tend à augmenter.

Les ventes de receveurs reculent encore, de -16 %, avec 880 000 pièces écoulées par les industriels en 2023, et une baisse en valeur de -10 %, limitée grâce aux produits en matériaux de synthèse, dont les prix ont tendance à croître. Ceux-ci partagent à peu près les mêmes volumes avec la céramique, l’acrylique étant devenu marginal. A noter, quel que soit le circuit de distribution, les MDD progressent sur ce produit.

En croissance de +28 %, le marché des panneaux muraux, désormais étudié, est intégré à cette famille de produits. Il est réalisé pour 58 % par le négoce et pour 42 % par la grande distribution. Son chiffre d’affaires n’est divulgué qu’aux adhérents de l’Afisb…

La robinetterie : près de 13 millions de pièces…

Avec un chiffre d’affaires de 635 millions d’euros, en baisse de -6 %, la robinetterie pèse 33 % de la valeur du marché. 13 millions de pièces ont été vendues en 2023, soit -11 % par rapport à 2022. Du fait de la contraction de la construction neuve, les produits basiques encaissent le plus fort recul. A l’inverse, les produits à forte valeur ajoutée résistent mieux, par exemple ceux destinés à l’hôtellerie. A noter, la couleur, au sens large, représente désormais 15 à 20 % du chiffre d’affaires, dont les deux tiers sont du noir mat. Mais on voit également émerger la finition bronze doré. La consommation d’eau, donc d’énergie, devient un argument, l’étude notant un transfert vers les produits plus économes.

Les MDD, en hausse dans le négoce, en recul en GSB

Les MDD gagnent des parts de marché dans la distribution professionnelle au dépend des marques nationales, qui sont passées de 14 % en 2019 à 20 % en 2023, mais elles se tassent dans la grande distribution, rétrogradant de 54 % à 48 %. Elles concernent plus particulièrement le mobilier de salle de bains, dont elles représentent 45 % des ventes, et la robinetterie, pour 32 %.

Les ventes en ligne progressent de +23 %

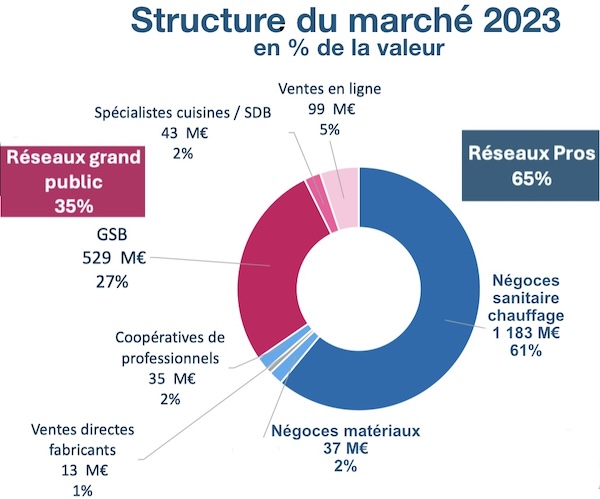

Dans les différents circuits de distribution, le chiffre d’affaires de la salle de bains est orienté à la baisse, sauf le commerce en ligne, qui progresse de +23 %, et les ventes directes fabricants (+18 %). Le négoce sanitaire-chauffage recule de -8 %, le négoce matériaux de -11 %, les coopératives de -9 %, les GSB de -4 % et les cuisinises/bainistes de -5 %.

Dans les différents circuits de distribution, le chiffre d’affaires de la salle de bains est orienté à la baisse, sauf le commerce en ligne, qui progresse de +23 %, et les ventes directes fabricants (+18 %). Le négoce sanitaire-chauffage recule de -8 %, le négoce matériaux de -11 %, les coopératives de -9 %, les GSB de -4 % et les cuisinises/bainistes de -5 %.

La construction neuve étant en repli, les ventes du négoce le sont aussi. Il en résulte une augmentation des parts de marché de la distribution grand public, également boostées par la croissance de leurs ventes en ligne. Ainsi, les réseaux grand public ont réalisé 35 % des ventes de produits de salle de bains en 2023 contre 33 % en 2022, dont 56 % du mobilier de salle de bains, 42 % des panneaux d’habillage muraux, 38 % de la robinetterie et 34 % des baignoires nues.

Les ventes du négoce sanitaire-chauffage, selon Coédis

Déjà en 2022, mais plus particulièrement en 2023, la distribution a, dans son ensemble (négoce et GSB), réduit ses stocks en limitant les réapprovisionnements. A la baisse des ventes suit celle des achats.

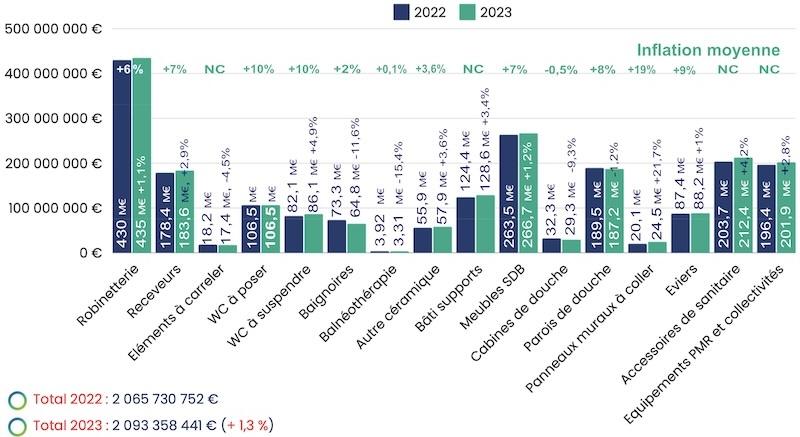

Les chiffres de la fédération des négociants en sanitaire chauffage (Coédis), lesquels réalisent 61 % du marché global en valeur selon l’Afisb, le montrent : établies à 2,093 milliards d’euros, les ventes à leurs clients installateurs ou consommateurs (sell-out) sont en croissance de +1,3 %, à comparer au -5,7 % des ventes des fabricants à leurs distributeurs (sell-in) [2].

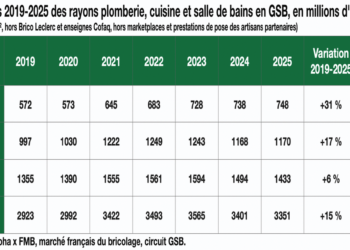

Chiffre d’affaires des adhérents Coédis par familles de produits :

[1] Etude Afisb, Association française des industries de la salle de bains, réalisée par Juliette Lauzac (Add Power) : les données restituées correspondent à des ventes fabricants HT et des volumes extrapolés.

[2] Les chiffres Coédis, collectés auprès de ses adhérents négociants en sanitaire-chauffage, correspondent à leurs ventes HT, marges comprises. Ils ne sont pas comparables en valeur absolue avec ceux de l’Afisb, d’autant que ces derniers considèrent l’ensemble du marché.

{kind=link}