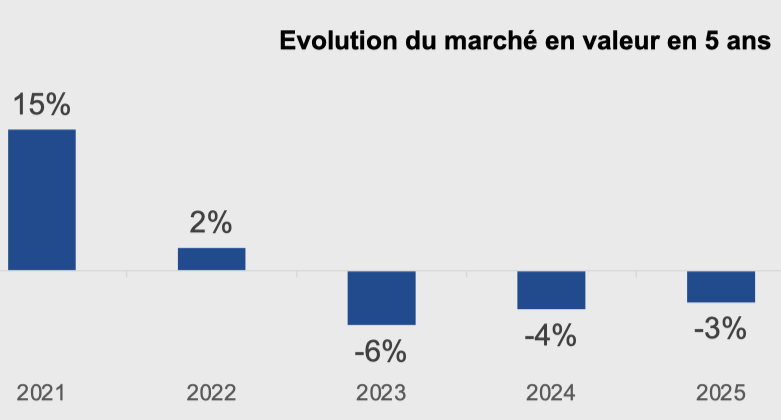

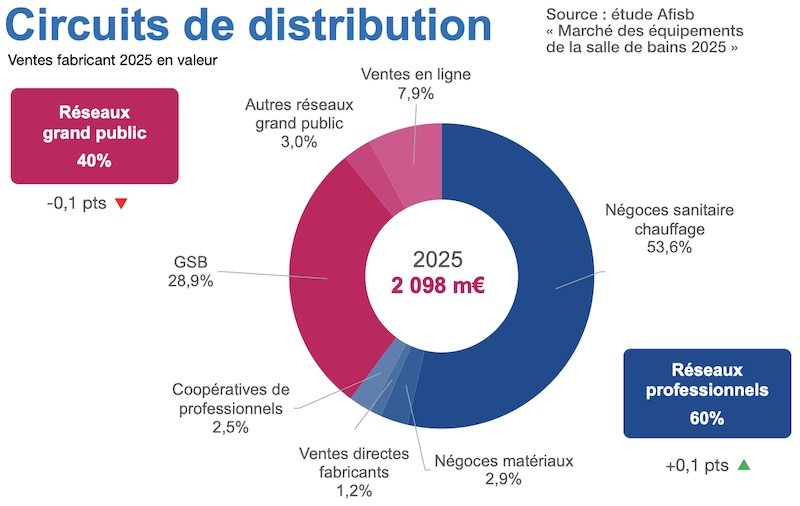

Bien qu’il se soit mieux comporté que les deux années précédentes, le marché de la salle de bains demeure en crise en 2025, reculant de -3,3 % en valeur par rapport à 2024. Il est réalisé pour 60 % par le négoce professionnel qui, malgré le naufrage de la construction neuve, a réussi à grignoter quelques parts de marché à la grande distribution.

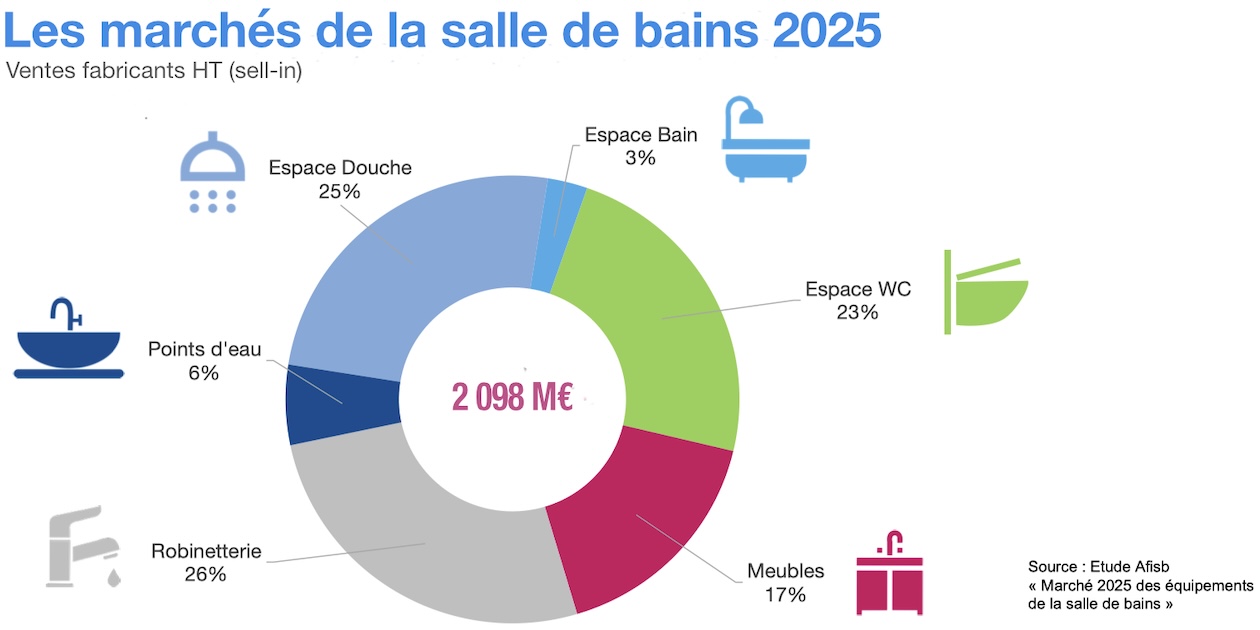

Par rapport à 2024, le périmètre de l’étude de l’Afisb [1] s’est encore élargi, avec la prise en compte de deux nouvelles familles de produits. D’une part les siphons et vidages, dont les ventes ont été évaluées à 46 millions d’euros en 2024 et à 44 millions en 2025 ; d’autre part les réservoirs WC en synthèse, soit 6,5 millions d’euros en 2024 et 6 millions en 2025. La valeur globale du marché de la salle de bains a donc été ré-estimée à 2 169 millions en 2024 et mesurée à 2 098 millions en 2025, soit un recul de -3,3 %, limité si on le compare à ceux des deux années précédentes (-6 % en 2023 vs 2022 et -4 % en 2024 vs 2023).

Par rapport à 2024, le périmètre de l’étude de l’Afisb [1] s’est encore élargi, avec la prise en compte de deux nouvelles familles de produits. D’une part les siphons et vidages, dont les ventes ont été évaluées à 46 millions d’euros en 2024 et à 44 millions en 2025 ; d’autre part les réservoirs WC en synthèse, soit 6,5 millions d’euros en 2024 et 6 millions en 2025. La valeur globale du marché de la salle de bains a donc été ré-estimée à 2 169 millions en 2024 et mesurée à 2 098 millions en 2025, soit un recul de -3,3 %, limité si on le compare à ceux des deux années précédentes (-6 % en 2023 vs 2022 et -4 % en 2024 vs 2023).

En 2025, la GSB recule sur le marché de la salle de bains

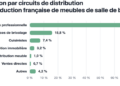

La distribution professionnelle, qui associe les coopératives, négoces en matériaux, négoces sanitaire-chauffage et ventes directes des fabricants, opère globalement 60 % du marché en valeur (soit 1 259 millions d’euros) contre 40 % pour la grande distribution (839 millions d’euros), y compris les ventes en ligne (166 millions d’euros). Si l’on considère le déclin de la construction neuve, qui constitue une part notable du fonds de commerce du négoce, force est de constater que la grande distribution, grandes surfaces de bricolage (GSB) en tête, a perdu des parts de marché en 2025.

La distribution professionnelle, qui associe les coopératives, négoces en matériaux, négoces sanitaire-chauffage et ventes directes des fabricants, opère globalement 60 % du marché en valeur (soit 1 259 millions d’euros) contre 40 % pour la grande distribution (839 millions d’euros), y compris les ventes en ligne (166 millions d’euros). Si l’on considère le déclin de la construction neuve, qui constitue une part notable du fonds de commerce du négoce, force est de constater que la grande distribution, grandes surfaces de bricolage (GSB) en tête, a perdu des parts de marché en 2025.

Des MDD en progression dans le réseau professionnel

Les marques de distributeurs (dont le no name, mais pas les produits exclusifs), données à 18 % dans le négoce et à 41 % dans la grande distribution (17 % et 41 % en 2024), évoluent de manière inégale selon les familles de produits. Elles progressent pour le mobilier de salle de bains (46 % en 2024 et 47 % en 2025), la robinetterie (27 % et 28 %) et la douche (22 % et 24 %), mais elles perdent du terrain pour la baignoire (19 % et 18 %), les points d’eau (20 % contre 17 %), tout en restant stables au coin toilettes (21 %).

Espace douche : sauvé par la hausse des ventes de panneaux muraux

524 millions d’euros (-1,5 %), dont 65 % réalisés par le négoce

Dans cette famille de produits, qui intègre les receveurs, cabines, parois (y compris les pare-bains) et panneaux muraux, le recul est contenu grâce à ces derniers, dont les ventes, quoique limitées à 31,5 millions d’euros, ont progressé « à deux gros chiffres » a indiqué Coédis dans la présentation de ses propres chiffres [2]. Pour les parois et receveurs de douche – sauf ceux en synthèse, dont les volumes augmentent – les écoulements, réalisés pour plus des deux tiers par le négoce, sont en baisse. A noter concernant les receveurs, les MDD, à 27 %, pèsent de manière équivalente dans le négoce et la grande distribution. En revanche, s’agissant des cabines de douche, elles sont pratiquement inexistantes. A -0,4 % par rapport à 2024, les prix moyens ont peu varié pour les différents produits de la douche.

Robinetterie : les MDD gagnent du terrain

552 millions d’euros (-3,3 %), dont 57 % réalisés par la distribution professionnelle

La robinetterie de salle de bains et de cuisine, dont les ventes reculent de -3,3 % en valeur (pour 14,4 millions de pièces), connaît également un léger déclin du prix moyen, de-1,1 %, du fait que la progression des MDD. Mais les produits à forte valeur ajoutée, notamment ceux en couleur, progressent notablement, de même que la robinetterie encastrée, même si sa part de marché reste très faible. Les douches de tête représentent 1 % de la valeur et les colonnes apparentes 23 %.

Espace bain : la baignoire résiste bien

59 millions d’euros (-8,3 %), dont 64 % réalisés par la distribution professionnelle

Qu’on se le dise : la baignoire n’est pas morte ! Plus de 400 000 ont été écoulées en 2025, par le négoce pour pratiquement les deux tiers (contre 62 % en 2024), montrant que, dans le neuf, elle demeure majoritaire, avec des prix qui, à -1,9 % rétrogradent modérément. En revanche, la balnéo poursuit sa dégringolade, sauf les systèmes à eau, stables en valeur, mais en croissance en volume, avec des ventes réalisées, là encore, essentiellement dans le négoce sanitaire-chauffage et sous marques de fabricants.

Meuble de salle de bains : la grande distribution presque à jeu égal avec le négoce

350 millions d’euros (-5,8 %), dont 51 % réalisés par la distribution professionnelle

Très présente sur ce marché, qui est plus atomisé que les autres, la grande distribution perd néanmoins du terrain, qui a écoulé, selon l’étude, 52 % de la valeur en 2024 contre 49 % en 2025. Les volumes représentent 1,7 million de pièces, dont les prix se sont plutôt orientés à la hausse, de +0,7 %. Néanmoins, avec des ventes en recul de près de -6 % (soit plus que l’estimation de l’IPEA, à -3 %), le meuble de salle de bains est en souffrance, et plus particulièrement dans la grande distribution.

Points d’eau (dont siphons et vidages) : un autre territoire de la céramique

122 millions d’euros (-4,6 %), dont 67 % réalisés par la distribution professionnelle

Dans cette famille de produits, qui inclut les siphons et vidages pour 44 millions d’euros (y compris ceux de la douche et de la baignoire), mais exclut les plans vasques attachés au mobilier, les matériaux de synthèse sont quasi inexistants, et perdent -13,5 % en valeur et -43,3 % en volume. Les lavabos autoportants, vasques à poser et à encastrer, plans de toilette et éviers (seuls ceux en céramique sont pris en compte), qui représentent 1,4 millions de pièces, prenant de l’épaisseur, ainsi que le salon de Milan 2026 vient de le montrer, la tendance n’est pas prête de s’inverser.

Espace toilettes : le WC à poser stable et toujours majoritaire

490 millions d’euros (-2,2 %), dont 64 % réalisés par la distribution professionnelle

Complétées par les réservoirs en synthèse – soit 6 millions d’euros en 2025 –, les ventes de l’espace toilettes, qui rassemble également les bâti-supports, WC à poser et cuvettes suspendues, mécanismes et abattants, sont en repli de -2,2 %, sachant que les prix évoluent positivement (+1,5 %) dans cette famille de produits. La part des cuvettes suspendues par rapport aux WC à poser n’a pas varié, établie à 40 % en volume, les contraintes budgétaires ayant probablement freiné la poursuite de leur développement. Si les WC et abattants lavants progressent, sans toutefois sortir de leur niche, les chasses vortex ont, elles, gagné le segment comptoir (en attendant celui du chantier). Concernant les WC et bâti-supports, les MDD se situent en deçà de ce que l’on observe pour l’ensemble du marché, données à 14 % dans le négoce et 25 % dans la grande distribution, laquelle a rogné une petite part de marché (+0,8 %) sur le circuit professionnel.

[1] Dévoilée (en partie) lors des Etats Généraux de la Salle de bains, l’étude de marché de l’Afisb (syndicat de la salle de bains) est effectuée par Ara Shahnazaryan (SH Conseil) sur la base des données fournies par 45 industriels du secteur, complétées par 20 entretiens avec des fabricants et des distributeurs, et par les données publiques disponibles (douanes, chiffres d’affaires publiés, etc.). La version complète est réservée aux adhérents du syndicat, ainsi qu’aux entreprises ayant participé à la collecte des données.

[2] Durant ces mêmes Etats Généraux, Coédis (fédération des distributeurs d’équipements et solutions électriques, génie climatique et sanitaires) a livré ses propres chiffres 2025, qui additionnent les ventes de ses adhérents, lesquels représentent 85 % de la branche. S’agissant de « sell-out », ils ne sont pas comparables avec ceux de l’Afisb, sinon en termes de tendances pour les seules familles de produits s’appuyant sur des périmètres équivalents. C’est pourquoi ils ne sont pas mentionnés ici.

{kind=link}