L’étude 2024 de l’Afisb montre un retrait du marché de la salle de bains de -4,2 % en valeur et -3,1 % en volume. Réservée dans son intégralité aux adhérents de l’association et aux entreprises ayant fourni leurs chiffres, elle s’appuie cette année sur une collecte élargie des données et sur les nombreux entretiens qu’Ara Shahnazaryan, son maître d’œuvre, a réalisé avec 25 acteurs de la filière. Celui-ci nous a accompagné dans cette synthèse, qui s’en trouve enrichie.

Peu de chiffres sont disponibles concernant le marché de la salle de bains qui, multi-réseaux, est complexe à mesurer. Parfois critiquée, l’étude de l’Afisb [1], confiée cette année à Ara Shahnazaryan [2], a fait un bond qualitatif, grâce à une meilleure collecte des chiffres – qu’ils soient fournis par les fabricants (quarante ont joué le jeu) ou issus de bases de données publiques – et à la conduite de vingt-cinq entretiens, y compris auprès de la distribution.

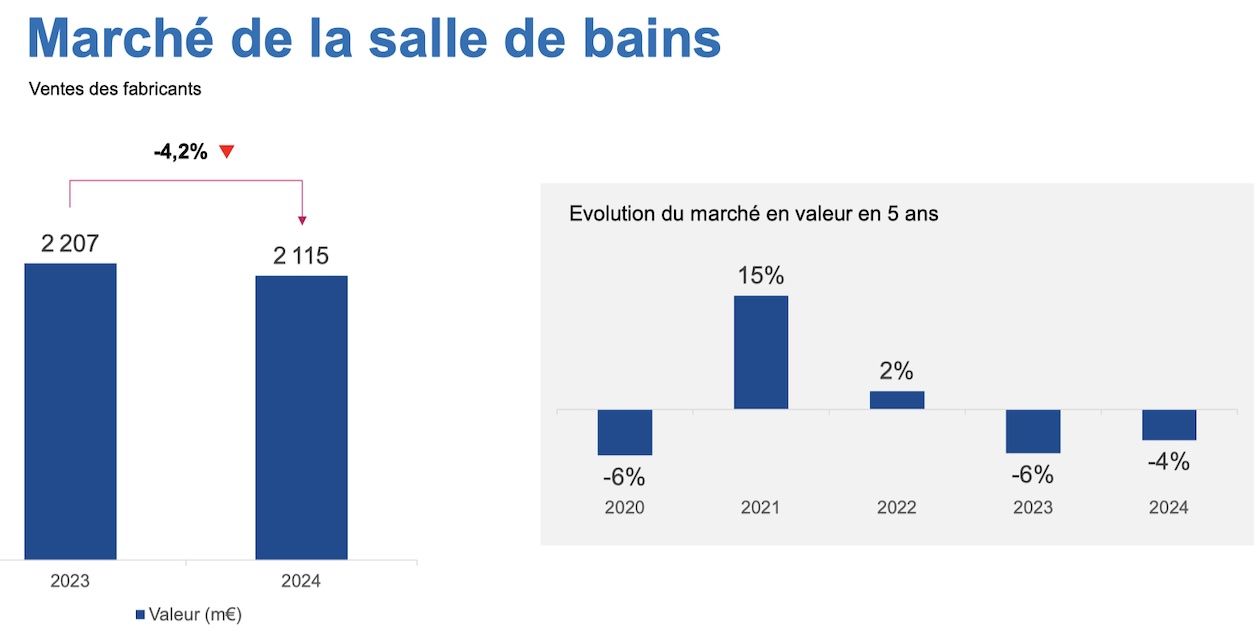

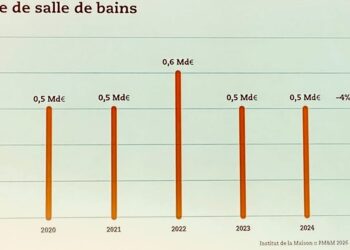

Un marché de la salle de bains réévalué : 2 207 millions d’euros en 2023 et 2 115 en 2024

Cette nouvelle livraison a donc été l’occasion de plusieurs rattrapages, notamment sur la part de la grande distribution – dont l’e-commerce (pure players) fait partie – et sur celle des importations directes, qui sont toujours difficiles à jauger, qu’elles proviennent d’Asie ou de « petits » industriels européens. La valeur du mobilier de salle de bains a été revue à la hausse, du fait d’une meilleure prise en compte des ventes des spécialistes du meuble meublant et de celles des pure players. Enfin, deux nouvelles familles de produits ont été intégrées : les abattants WC et les mécanismes de chasse, qui pèsent 51 millions d’euros pour les premiers et 60 millions pour les seconds.

Ainsi, la valeur globale du marché de la salle de bains est estimée à 2 115 millions d’euros en 2024 et ré-estimée à 2 207 millions pour 2023 (ventes HT fabricants).

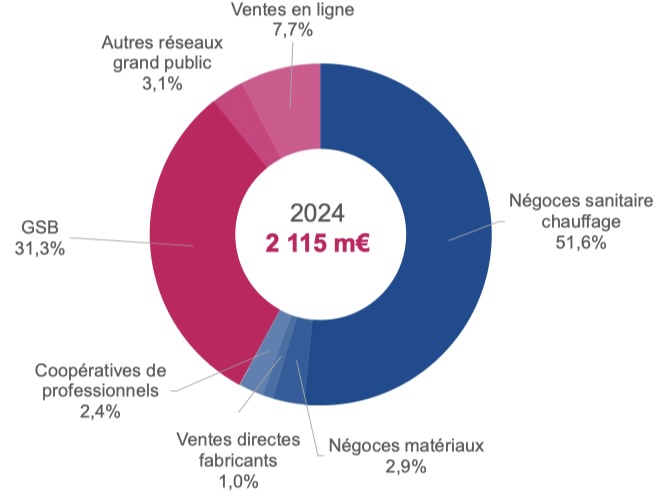

En 2024, la distribution grand public gagne des parts de marché par rapport au négoce

La part de marché de la distribution grand public est désormais estimée à 42 %, intégrant l’e-commerce (7,7 %), la GSB (31,3 %) et les autres réseaux (spécialiste du meuble, cuisinistes, etc.), contre 58 % pour le circuit professionnel, où le négoce sanitaire-chauffage domine largement (51,6 %).

La part de marché de la distribution grand public est désormais estimée à 42 %, intégrant l’e-commerce (7,7 %), la GSB (31,3 %) et les autres réseaux (spécialiste du meuble, cuisinistes, etc.), contre 58 % pour le circuit professionnel, où le négoce sanitaire-chauffage domine largement (51,6 %).

Recalculée, les ventes en ligne (pure players) ont été évaluées à 152 millions d’euros en 2023 et à 163 millions en 2024 (valeur HT fabricants), soit une croissance de +5,2 % et une part de marché de 7,7 %, sans aucun doute plus proche de la réalité. Il en résulte que le réseau grand public progresse en 2024 par rapport à 2023 de +0,1 %, au détriment du réseau professionnel, impacté par le recul qui perdure de la construction neuve.

Des MDD à géométrie variable

Si le poids des MDD (et du no-name) a tendance à reculer dans la grande distribution et à progresser dans le circuit professionnel, il ne faut pas perdre de vue qu’il s’élève à 41 % de ses ventes pour la première et à 17 % des siennes pour le second, la moyenne du marché étant établie à 27 %. Mais si l’on s’attache aux familles de produits, c’est le meuble qui emporte la palme avec 46 % des ventes globales sous MDD, suivi de la robinetterie (27 %) et de la douche (22 %).

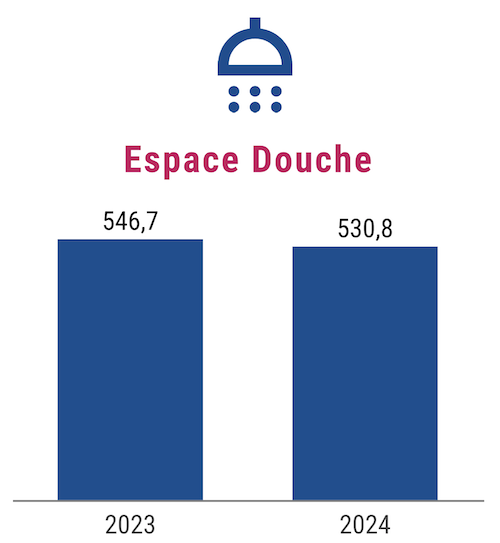

Douche : les ventes en ligne de parois plus importantes qu’on veut le croire

531 millions d’euros (-2,9 %), dont 65 % réalisés par le négoce

Dans cette famille de produits sont comptabilisés les cabines de douche (10 % en valeur), les panneaux muraux (5 %), les receveurs (36 %), et les portes et parois (49 %), y compris les pare-bains.

Concernant les receveurs, dont les volumes sont mesurés à 1,1 million de pièces, l’étude révèle un recul notable de la céramique par rapport aux matériaux de synthèse, qui concentrent désormais 69 % de la valeur (58,5 % du volume) contre 17 % et 24,5 % et résistent mieux à la décrue actuelle des ventes.

En matière de parois de douche, la part de marché de la grande distribution se situe dans la moyenne du marché. Mais, contrairement aux idées reçues, les ventes en ligne sont loin d’être négligeables, mesurées à 15 millions d’euros et 6 % des ventes (100 000 pièces) – à comparer aux 7,7 % du marché global. Ainsi, la paroi de douche, à la fois fragile et encombrante, n’en n’est pas moins apte au e-commerce…

A noter, le chiffre d’affaires des panneaux d’habillage muraux progresse de +25 % en valeur, dépassant les 26 millions d’euros.

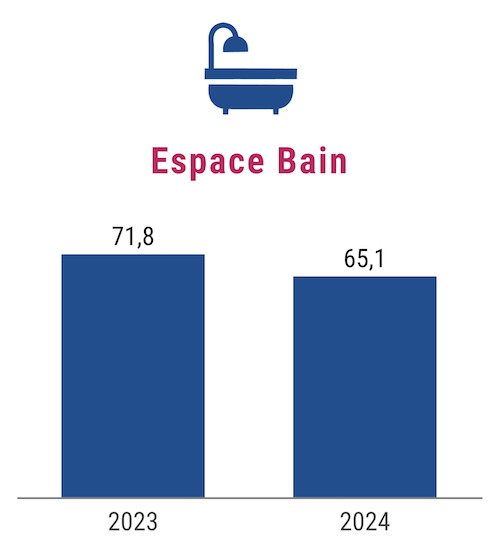

Baignoires : 38 % des ventes passent par la grande distribution

65 millions d’euros (-9,3 %), dont 62 % réalisés par le négoce

L’espace bain, avec 500 000 baignoires vendues en 2024 et une perte en valeur de -9,3 %, résiste moins bien que l’espace douche. Il est évidemment impacté par le recul de la construction neuve, qui n’a toujours pas renoncé à la baignoire. Le recul de son prix moyen, de -2 % seulement, montre que c’est bien la baisse des mises en chantier qui impacte les ventes, assurées à 62 % par la distribution professionnelle.

L’espace bain, avec 500 000 baignoires vendues en 2024 et une perte en valeur de -9,3 %, résiste moins bien que l’espace douche. Il est évidemment impacté par le recul de la construction neuve, qui n’a toujours pas renoncé à la baignoire. Le recul de son prix moyen, de -2 % seulement, montre que c’est bien la baisse des mises en chantier qui impacte les ventes, assurées à 62 % par la distribution professionnelle.

Les baignoires balnéo, qui sont quasi négligeables en volume (quelques milliers de pièces), représentent tout de même 13 % de la valeur totale de ce marché. Ainsi, en 2024, le prix de vente moyen d’une baignoire nue à la distribution s’élevait à 113 euros HT.

Espaces toilettes : le suspendu (-1 %) gagne des parts de marché face au WC à poser (-9 %)

485 millions d’euros (-3,6 %), dont 63 % réalisés par le négoce

Le coin toilettes, soit 485 millions d’euros – dont 63 % passent par le négoce –, additionne une multitude de produits : cuvettes suspendues ou sur pied, réservoirs (en céramique pour l’essentiel), bâti-supports, mécanismes de chasse, plaques de commande, abattants, urinoirs et bidets (ventes proches de zéro).

77 % du chiffre d’affaires de cette famille de produits sont imputables aux WC (y compris urinoirs, dont les volumes sont négligeables par rapport à ceux des cuvettes) et bâti-supports, 12 % aux mécanismes de chasse et 11 % aux abattants. Sur les 2,2 millions de cuvettes WC vendues en 2024, en packs ou pas, 40 % étaient suspendues (+ 1 % par rapport à 2023) et 60 % étaient sur pied (-1 %).

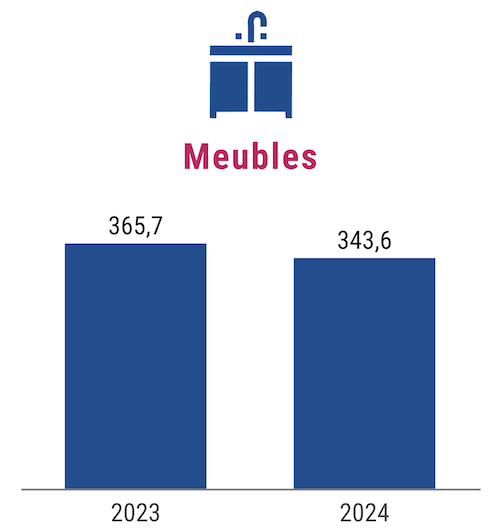

Meuble : 6 % des ventes passent par les spécialistes du meuble meublant

344 millions d’euros (-6 %), dont 48 % réalisés par le négoce

Le marché du meuble de salle de bains est réévalué à 344 millions d’euros (et 1,5 million de pièces), du fait d’une meilleure prise en compte des ventes de la grande distribution spécialisée, type But, Conforama ou Ikea.

Le marché du meuble de salle de bains est réévalué à 344 millions d’euros (et 1,5 million de pièces), du fait d’une meilleure prise en compte des ventes de la grande distribution spécialisée, type But, Conforama ou Ikea.

Le circuit grand public joue en tête sur ce marché, dont il capte 52 % de la valeur, soit 179 millions d’euros en 2024, réalisés par la GSB (43 % et 146,5 millions d’euros ), les spécialistes du meuble meublant (6 % et 21,7 millions d’euros) et les pure players de l’e-commerce (3 %, soit près de 11 millions d’euros).

Les distributeurs professionnels « se partagent » les 48 % restant, soit 165 millions d’euros, sachant que plus de 95 % passent pas le négoce sanitaire-chauffage…

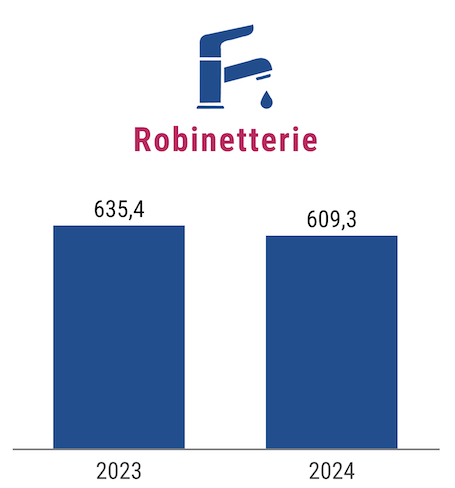

Robinetterie : les colonnes de douche concentrent 25 % de la valeur des ventes

609 millions d’euros (-4,1 %), dont 52 % réalisés par le négoce

Représentant 29 % de la valeur globale du marché de la salle de bains, la robinetterie voit ses ventes reculer de -4,1 %, mais elle maintient ses prix moyens, ou presque (-1,5 %). La petite hydrothérapie constitue 15 % de ce marché (douchettes avec ou sans barre murale ou support, flexibles, etc.) et les colonnes de douche 25 %, à comparer aux 9 % que pèsent les mitigeurs thermostatiques apparents, aux 2 % de l’encastré et au 1 % des pommes de tête.

Sans surprise, la robinetterie est un produit qui, plus que les autres, se vend en ligne (10 % de la valeur, soit 62 millions d’euros) et en grande distribution, qui améliore sa part de marché de +0,2 %, le négoce étant une fois encore pénalisé par le repli de la construction neuve. Néanmoins, celui-ci assure 52 % du chiffre d’affaires de cette famille de produits.

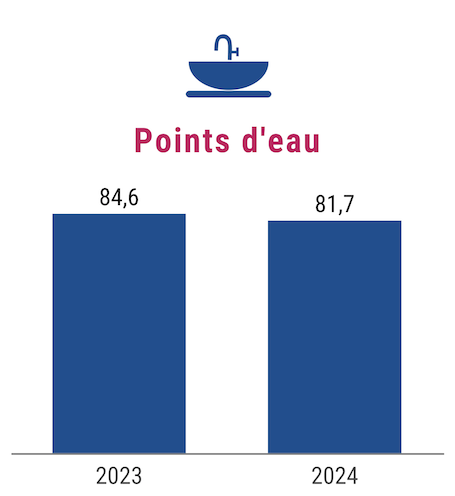

Points d’eau : en dehors du meuble-vasque, la céramique règne en maître

82 millions d’euros (-3,5 %), dont 70 % réalisés par le négoce

Sur ce petit marché de 82 millions d’euros (et 1,5 million de pièces), 98 % concernent la céramique et 2 %… les matériaux de synthèse ! Précisons que, par points d’eau, l’étude entend, pour la céramique, les éviers (17 % de la valeur), les lavabos (32 %), les lave-mains (13 %), les vasques (18 %) et les plans-vasques (18 %) et, pour les matériaux de synthèse (2 %), les plans de toilettes et les vasques (mais pas les éviers). Sachant que les plans-vasques équipant le mobilier de salle de bains ne sont pas comptabilisés ici, il est intéressant de constater que ce qui se pose sur le plan de toilette ou se fixe au mur ne se conçoit quasiment qu’en céramique. Cela n’était pas forcément le cas il y a quelques années, du moins avant l’arrivée des nouvelles formulations de céramique, qui ont permis d’affiner considérablement les vasques et autres points d’eau, ouvrant le champ des possibles du point de vue du design.

[1] Afisb, association des industries de la salle de bains.

[2] SH Conseil, société de conseil en stratégie et transformation numérique, spécialisée dans le secteur de la construction et de l’habitat, est dirigée par Ara Shahnazaryan, qui a effectué cette étude de marché à partir des données fournies par 40 industriels de la salle de bains, complétées par 25 entretiens avec des fabricants et des distributeurs, et par les données publiques disponibles (douanes, chiffres d’affaires publiés, etc.).

Infographies : SH Conseil/Afisb.

{kind=link}