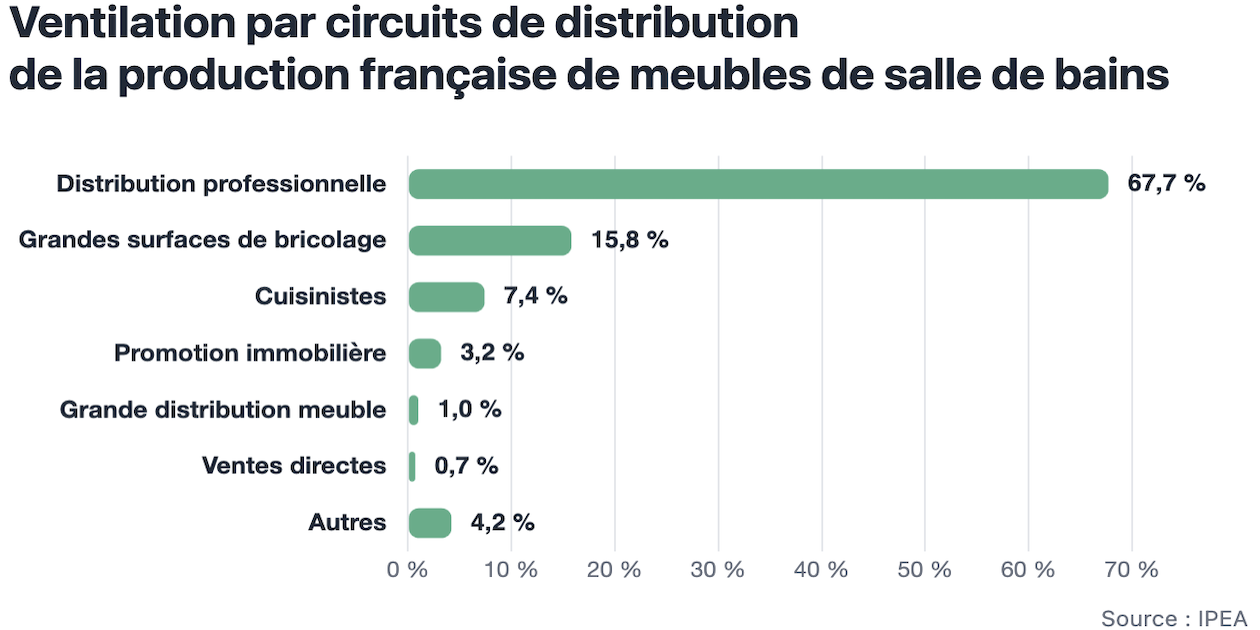

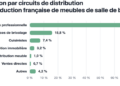

L’IPEA estime que plus des deux tiers de la production française de mobilier de salle de bains sont écoulés par la distribution professionnelle et moins de 16 % par les grandes surfaces de bricolage qui, pourtant, vendent la plus grande part de cette famille de produits dans l’Hexagone.

Il y a 20 ans, d’après l’IPEA [1], les grandes surfaces de bricolage (GSB) et la distribution professionnelle écoulaient à part égale le mobilier de salle de bains fabriqué en France, dont la valeur a été estimée à 190 millions d’euros HT en 2024 (prix fabricants). Désormais, plus des deux tiers (67,7 %) de cette production sont vendus par le négoce, 15,8 % par les GSB, 7,4 % par les cuisinistes, 3,2 % par les promoteurs immobiliers, 1 % par la grande distribution ameublement, 0,7 % en direct et 4,2 % par les pure players, discounters, grands magasins… Ainsi, l’essentiel des meubles-vasques et autres modules de rangement commercialisés via le réseau grand public est importé, notamment par la GSB qui, premier vendeur de ce type de produits en France, met sur le marché moins de 16 % de la production nationale. C’est deux fois moins qu’il y a 20 ans, constate l’IPEA,

Au sein de la distribution professionnelle, c’est le négoce sanitaire-chauffage qui vend le plus de mobilier de salle de bains français, affirme l’IPEA, quel que soit le niveau de gamme. « Le développement des marques distributeurs, analyse l’Institut de la Maison, [lui] aura aussi permis d’occuper le segment du milieu de gamme. » Pour se différencier, le négoce indépendant a plutôt tendance à faire son marché en Italie s’agissant du moyen et haut de gamme, ainsi qu’en Espagne qui, en 2024, a livré pour 82 millions d’euros de meubles de salle de bains à la France (source : Douane Française), soit à peu près 41 % du total de son export dans cette famille de produits.

Le réseau des cuisinistes, qui s’est désengagé de la salle de bains – lui préférant le rangement –, ne commercialise plus que 7 % de la production nationale. La grande distribution ameublement fait elle aussi appel à l’import, le produit n’étant plus stratégique pour elle d’après l’IPEA, à l’exception d’Ikea, qui « présente encore une offre […] digne de ce nom. » Enfin, chez les pure players, les propositions resteraient limitées, tout comme chez les discounters qui, étant donné les prix pratiqués, doivent nécessairement sourcer en Europe de l’Est ou en Asie (4,2 %).

[1] « Le marché français de la salle de bains », étude IPEA (Institut de la Maison), réalisée en novembre 2025. En savoir plus.

{kind=link}